-

31

2025-03

2024年1-12月我国农产品出口贸易概况

一、总体出口情况据海关统计,2024年1-12月,我国农产品出口总额1,030亿美元,比上年同期增长4.1%,首次突破千亿美元。农产品出口额占我国外贸出口总额2.9%。图1 近五年同期我国农产品出口额走势图图2 2024年各月我国农产品出口额及同比二、我国主要农产品出口情况1、水海产品及制品 累计出口额201.7亿美元,比上年同期增长1.4%,占农产品出口总额19.6%。其中,鱼及制品116.3亿美元,同比增长4.1%;墨鱼、鱿鱼及制品30.85亿美元,同比下降10.4%;虾及制品22.3亿美元,同比增长9.2%。此外,藻类及制品出口额同比增长20.1%,贝类、蟹类及其制品出口额同比分别下降11%、7.6%。2、蔬菜、食用菌及制品 累计出口额167.45亿美元,比上年同期下降0.5%,占农产品出口总额16.3%。其中,大蒜、洋葱、胡萝卜等鲜冷蔬菜77亿美元,同比增长16%;番茄制品、马铃薯制品、水煮笋等蔬菜制品41.2亿美元,同比下降11.6%;香菇、木耳、蘑菇罐头等食用菌及制品19.2亿美元,同比下降33.1%。此外,冷冻蔬菜出口15.5亿美元,同比增长6.8%;干燥蔬菜出口额11.6亿美元,同比增长26.9%。3、水果及制品 累计出口额85.6亿美元,比上年同期增长20.9%,占农产品出口总额8.3%。其中,柑桔属水果15.4亿美元,同比增长23%;苹果10.5亿美元,同比增长7.8%;果汁10.3亿美元,同比增长80.1%;葡萄9.3亿美元,同比增长14%;梨6.05亿美元,同比增长12.9%。4、饲料 累计出口额44亿美元,比上年同期增长11.5%,占农产品出口总额4.3%。其中,配制的动物饲料31亿美元,同比增长12.7%;粕类12.1亿美元,同比增长9.6%。5、粮食谷物及制品 累计出口额39.6亿美元,比上年同期增长1.4%,占农产品出口总额3.8%。其中,糕点饼干8.8亿美元,同比增长23.4%;稻谷和大米7.8亿美元,同比下降21%;方便面4.85亿美元,同比增长15.2%;麦芽3.6亿美元,同比增长15.6%;包馅面食3.1亿美元,同比增长13%。6、糖及制品 累计出口额33.5亿美元,比上年同期增长11.3%,占农产品出口总额3.3%。其中,口香糖及糖果17.6亿美元,同比增长10.6%;糖浆、果糖、糖蜜15亿美元,同比增长16.9%。 7、坚果、子仁及制品 累计出口额32.9亿美元,比上年同期增长27.3%,占农产品出口总额3.2%。其中,核桃(仁)7.7亿美元,同比增长44.6%;花生制品7.05亿美元,同比增长7.3%;白瓜子6.9亿美元,同比增长76.2%;松子(仁)2.8亿美元,同比增长17.9%。8、肉类及制品 出口额32.4亿美元,比上年同期增长14.6%,占农产品出口总额3.1%。其中,鸡肉及制品21.3亿美元,同比增长20%;鸭肉及制品3.6亿美元,同比增长12.2%;猪肉及制品3.2亿美元,同比下降0.4%;香肠制品1.3亿美元,同比增长20.9%。图3 主要大类农产品出口额占比三、我国农产品主要出口市场情况2024年1-12月,我国农产品前十大出口市场出口额占农产品出口总额60. %。美国是我农产品第一大出口市场,累计出口额123.4亿美元,比上年同期增长22.3%,占我农产品出口总额12%。日本排名第二位,累计出口额103.7亿美元,比上年同期增长2.1%,占我农产品出口总额10.1%。中国香港排名第三位,累计出口额91.6亿美元,比上年同期下降16.6%,占我农产品出口总额8.9%。在前十大出口市场中,出口额增幅最高的是美国,其次是俄罗斯,比上年同期增长22%。 图4 我国前10位农产品出口市场出口额及同比2024年1-12月,对一带一路国家出口农产品486.9亿美元,比上年同期增长4.8%;对RCEP国家出口农产品411.8亿美元,比上年同期下降1%;对东盟国家出口农产品227.8亿美元,比上年同期下降2.4%;对欧盟国家出口农产品122.1亿美元,比上年同期增长9.2%;对金砖国家出口农产品74亿美元,比上年同期增长19.3%。四、国内主要省市出口情况2024年1-12月,我国农产品前十大出口省市出口额占农产品出口总额78.3%。山东省位列我国农产品出口省市榜首,累计出口额231.6亿美元,比上年同期增长10.4%,占农产品出口总额22.5%。广东省位居第二位,累计出口额188.5亿美元,比上年同期增长1.3%,占我农产品出口总额18.3%。福建省排名第三位,累计出口额111.2亿美元,比上年同期下降1.9%,占我农产品出口总额10.8%。在前十位出口省市中,除福建、辽宁三省出口额有下降,其余省市均有不同程度增长,增幅最高的是上海市,出口额比上年同期增长13.1%。 图5 我国前10位农产品出口省市出口额及同比五、我国农产品出口一般贸易方式占据主导地位1-12月,我国农产品一般贸易方式项下出口额882.8亿美元,比上年同期增长4.7%,占农产品出口总额85.7%。加工贸易方式项下农产品出口额87.8亿美元,比上年同期下降0.5%,占农产品出口总额8.5%。边境小额贸易项下农产品出口额28.9亿美元,比上年同期增长31.9%,占农产品出口总额2.8%。保税物流方式项下农产品出口额24.6亿美元,比上年同期下降19.4%,占农产品出口总额2.4%。(制作单位:中国食品土畜进出口商会)

-

03

2022-08

-

21

2023-02

-

21

2023-02

运城市果品出口企业出口退税 政策培训

运城市果品出口企业出口退税政策培训国家税务总局运城市税务局 宋凯 主要内容: 第一部分 背景介绍 第二部分 出口退(免)税政策 第三部分 出口退(免)税管理制度 第四部分 日常操作答疑 第一部分 背景介绍 为紧紧抓住运城果业被列为“南果、中粮、北肉”省级战略的重大发展机遇,按照市委市政府的统一部署,运城市税务局积极主动把对服务运城果业提质增效创优发展的行动融入“我为群众办实事”的实践活动中。通过多种方式开展出口退税政策宣传、辅导,帮助纳税人解决办理出口退税过程中遇到的痛点、堵点、难点问题,切实提高纳税人的便利感、获得感和幸福感。 一、“南果”总体出口情况 2020年,运城市果业种植194.7千公顷,占全省种植面积的51.9%。截止目前,全市果品出口企业达到80余家(含果品出口供货企业),年出口量达到38万吨,占全省果品出口总量的89%,出口国家和地区达到75个,是全省重要的果业种植、出口基地。苹果、桃年出口量分别占全国出口量的22%和29%。 (一)果品自营出口企业和出口情况。 目前,运城市果品出口企业出口退税备案户共28户。2021年实际发生出口业务的12户(其中,生产企业5户、外贸企业9户),占备案户的49%,近一半未发生自营出口业务;果品出口主要以鲜、干水果及坚果和果蔬汁为主。 2020年果品出口额14662万元(其中,鲜、干水果2654 万元,果蔬汁12008万元),1998万千克(其中,鲜、干水果281万千克,果蔬汁1717万千克);2021年1--8月份果品出口额9104万元(其中,鲜、干水果1547万元,果蔬汁7557万元),1257万千克(其中,鲜、干水果169万千克,果蔬汁1088万千克)。2021年前8个月出口额及出口数量均低于去年同期水平,占比情况见下表: 果品出口企业2020年与2021年(1-8月份)出口情况表 单位:人民币,万元 出口果品种类 出口额(万元) 出口数量(千克) 2020 2021.1-8 占比% 2020 2021.1-8 占比% 鲜、干水果 2654 1547 58.29 281 169 60.14 果蔬汁 12008 7557 62.93 1717 1088 63.37 合 计 14662 9104 62.09 1998 1257 62.91 运城果品出口特点:一是出口产品结构方面,初级农产品如鲜苹果较多,深加工产品如果粒、果丁、果圈、梨脯较少;二是价格方面,深加工产品价格相对较高,是初级农产品价格的4到5倍;三是销售渠道方面,初级产品依靠外省企业出口多于依靠本省企业出口,深加工产品依靠本省企业出口多于依靠外省企业出口。 (二)果品出口退税情况。 2021年1--9月果品出口退(免)税额963万元(其中,鲜、干水果201万元,果蔬汁762万元),较上年同期1899万元(其中,鲜、干水果268万元,果蔬汁1631万元),减少936万元,同比减少49.29%。 第二部分 出口退(免)税政策 一、出口退税、出口企业、出口货物 1.出口退税 是指对出口的货物劳务实行免征和退还增值税、消费税政策,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争力。从严格意义上来讲,它并非税收优惠政策,而是各国通行的一种国际惯例。 前提条件:1.属于缴纳增值税、消费税的货物劳务;2.货物劳务实际报关离境;3.必须是在财务上已登记销售收入(体现在增值税纳税申报表上,生产企业填报在“免抵退办法出口销售额”栏次,外贸公司填报在“免税销售额”栏);4.申报出口退(免)税必须收结汇。 2.出口企业 是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。 3.出口货物 是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。从税收法律层面上讲,货源地果农、果商组织本地果品销售给国内(外贸)企业用于出口或继续销售而最终用于出口的货物,不属于出口货物范畴,果农、果商不能申请出口退税。 二、增值税退(免)税的计税依据 出口货物劳务的增值税退(免)税的计税依据: 按出口货物劳务的出口发票(出口销售发票)、 其他普通发票或购进出口货物劳务的增值税专用发票、 海关进口增值税专用缴款书确定。 三、农产品退税率及退(免)税政策(分业务类型) (一)退税率 1、农产品中初级农产品,如鲜苹果、鲜梨等,退税率为9%。 2、以农产品为主要原料的深加工农产品,如果汁、果圈、果脯、芦笋罐头等等,退税率为13%。 (二)农产品退(免)税政策(分业务类型) 1、农产品经销企业(外贸企业),该类企业外购农产品用于出口,如果是直接从农业生产者手中收购或取得的是农产品的收购发票,适用增值税免税政策;如果取得的是增值税专用发票,适用增值税退(免)税政策,具体为免退税办法。 2、农产生产者(包含农业合作社+农户、农业公司+农户等形式)出口自产农产品,适用增值税免税政策。 3、农产品生产企业,农产品深加工后用于出口。该业务类型,适用增值税退(免)税政策。具体为免抵退税办法。 四、增值税退(免)税办法 适用增值税退(免)税政策的(农产品)出口货物,实施下列办法。 (一)免抵退税办法。生产企业出口自产货物和视同自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。(所称生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。) 生产企业出口退(免)税计税依据:为出口货物劳务的实际离岸价(FOB)。实际离岸价应以出口发票上的离岸价为准,但如果出口发票不能反映实际离岸价,主管税务机关有权予以核定。 FOB价格*退税率 (二)免退税办法。不具有生产能力的出口企业(以下称外贸企业)或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。 外贸企业出口退(免)税的计税依据:为购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。 五、出口货物增值税免税、征税政策 (一)出口免税政策 1.农业生产者自产农产品 (农民) 2.外贸企业取得普通发票、农产品收购发票出口的货物。 3.增值税小规模纳税人(生产企业)出口的货物 (二)出口征税政策 1.出口企业或其他单位因骗取出口退税被税务机关停止办理增值税退(免)税期间出口的货物。 2.出口企业或其他单位提供虚假备案单证的货物。 3.出口企业或其他单位增值税退(免)税凭证有伪造或内容不实的货物。 4.出口企业或其他单位具有以下情形之一的出口货物劳务: (1)将空白的出口货物报关单、出口收汇核销单等退(免)税凭证交由除签有委托合同的货代公司、报关行,或由境外进口方指定的货代公司(提供合同约定或者其他相关证明)以外的其他单位或个人使用的。 (2)以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的。 (3)以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)的。 (4)出口货物在海关验放后,自己或委托货代承运人对该笔货物的海运提单或其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或其他运输单据有关内容不符的。 (5)以自营名义出口,但不承担出口货物的质量、收款或退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款导致不能核销的责任(合同中有约定收款责任承担者除外);不承担因申报出口退(免)税的资料、单证等出现问题造成不退税责任的。 (6)未实质参与出口经营活动、接受并从事由中间人介绍的其他出口业务,但仍以自营名义出口的。 第三部分 出口退(免)税管理制度 一、出口退(免)税备案(即退税资格登记) (一)出口退税备案前提条件 1.在商务部门办理《对外贸易经营者备案登记表》(山西已取消)或《中华人民共和国外商投资企业批准证书》; 2.在海关办理进出口货物收发货人报关注册登记(委托代理出口货物的不登记); 3.在税务部门办理税务登记(并取得增值税一般纳税人资格)。 (二)出口退税备案资料 1.《出口退(免)税备案表》及电子数据; 2.未办理出口登记(商务、海关),发生委托出口货物的生产企业提供委托代理出口协议(不需提供第1、2项资料); 3.主管税务机关要求提供的其他资料。建议提供营业执照。 (三)出口退税备案方式 线下:各县(市、区)税务局办税大厅或同级政府政务大厅。 线上:山西省电子税务局;标准版国际贸易“单一窗口”出口退税平台。 二、出口退(免)税申报 (一)申报程序和期限 生产企业(免抵退税申报) 外贸企业(免退税申报) 应在规定的增值税纳税申报期内向主管税务机关申报增值税退(免)税和免税、消费税退(免)税和免税。委托出口的货物,由委托方申报增值税退(免)税和免税、消费税退(免)税和免税。 第一步,企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、消费税免税申报。 第二步,企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证(生产企业:报关单电子信息、出口委托代理证明电子信息;外贸企业:报关单和增值税专用发票电子信息+纸质增值税专用发票),通过出口退税申报系统生成出口退税申报电子数据向主管税务机关办理增值税免抵退税相关申报。 (二)申报资料及申报方式 在“中国出口退税咨询网”下载企业出口退税申报系统(分为生产企业、外贸企业两种),进行电子数据录入,生成出口退税申报数据,并打印申报资料,办理出口退税申报(实行无纸化网上申报企业的纸质资料由企业留存备查,非无纸化企业线下上门申报时携带纸质资料留存税务机关存档) 线下:各县(市、区)税务局办税大厅或同级政府政务大厅。 线上:山西省电子税务局;标准版国际贸易“单一窗口”出口退税平台。 (三)其他规定 1.外贸企业核算要求 外贸企业应单独设账核算出口货物的购进金额和进项税额,若购进货物时不能确定是用于出口的,先记入出口库存账,用于其他用途时应从出口库存账转出。 2.退税率特殊规定 外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的,退税率按照增值税专用发票上的税率和出口货物退税率孰低的原则确定。 3.免税货物进项税额核算要求 适用增值税免税政策的出口货物劳务,其进项税额不得抵扣和退税,应当转入成本。 4.外贸企业出口/进货配单(关联)规定 使用单票对应法,即出口货物报关单出口货物与增值税专用发票购进货物一一对应法。主要有以下4种:一对一、一对多、多对一、多对多。 5.出口商品使用发票的规定 外商投资企业和外国企业出口商品所使用的发票由税务机关统一印制,套印发票监制章,并在发票右上角注明“出口专用”字样;内资出口企业出口商品使用自制出口销售发票。出口发票上加盖蓝色单位印章、蓝色负责人签名章。 三、出口退(免)税管理办法 (一)出口企业分类管理 为优化出口退(免)税管理,提高纳税人税法遵从度,推进社会信用体系建设,充分发挥出口退税支持外贸发展的职能作用,税务机关按照风险可控、放管服结合、利于遵从、便于办税的原则,对出口退(免)税企业进行分类管理。 按照一定的评定标准,对出口企业分为一类、二类、三类、四类进行分类管理,实施不同的管理措施,既保证服务质量,又严格防范出口退税风险(附件1:出口企业管理类别的评定标准)。 退税管理及服务措施方面主要区别:审核宽严标准、办理退税速度、退税计划优先保障、重点联系制度等办税绿色通道服务。。 (二)退税单证备案管理(企业出口退税内部风控指标) 出口企业应在申报出口退(免)税后15日内,将所申报退(免)税货物的下列单证,按申报退(免)税的出口货物顺序,填写《出口货物备案单证目录》,注明备案单证存放地点,以备主管税务机关核查。 1.外贸企业购货合同、生产企业收购非自产货物出口的购货合同,包括一笔购销合同下签订的补充合同等; 2.出口货物装货单; 3.出口货物运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,以及出口企业承付运费的国内运输单证)。 若有无法取得上述原始单证情况的,出口企业可用具有相似内容或作用的其他单证进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。 视同出口货物及对外提供修理修配劳务不实行备案单证管理。 (三)涉税违规违法管理(企业出口退税内部风控指标) (一)出口企业和其他单位有下列行为之一的,主管税务机关应按照《中华人民共和国税收征收管理法》第六十条规定予以处罚: 1.未按规定设置、使用和保管有关出口货物退(免)税账簿、凭证、资料的; 2.未按规定装订、存放和保管备案单证的。 (二)出口企业和其他单位拒绝税务机关检查或拒绝提供有关出口货物退(免)税账簿、凭证、资料的,税务机关应按照《中华人民共和国税收征收管理法》第七十条规定予以处罚。 (三)出口企业提供虚假备案单证的,主管税务机关应按照《中华人民共和国税收征收管理法》第七十条的规定处罚。 (四)从事进料加工业务的生产企业,未按规定期限办理进料加工登记、申报、核销手续的,主管税务机关在按照《中华人民共和国税收征收管理法》第六十二条有关规定进行处理后再办理相关手续。 (五)出口企业和其他单位有违反发票管理规定行为的,主管税务机关应按照《中华人民共和国发票管理办法》有关规定予以处罚。 (六)出口企业和其他单位以假报出口或者其他欺骗手段,骗取国家出口退税款,由主管税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 对骗取国家出口退税款的,由省级以上(含本级)税务机关批准,按下列规定停止其出口退(免)税资格: 1.骗取国家出口退税款不满5万元的,可以停止为其办理出口退税半年以上一年以下。 2.骗取国家出口退税款5万元以上不满50万元的,可以停止为其办理出口退税一年以上一年半以下。 3.骗取国家出口退税款50万元以上不满250万元,或因骗取出口退税行为受过行政处罚、两年内又骗取国家出口退税款数额在30万元以上不满150万元的,停止为其办理出口退税一年半以上两年以下。 4.骗取国家出口退税款250万元以上,或因骗取出口退税行为受过行政处罚、两年内又骗取国家出口退税款数额在150万元以上的,停止为其办理出口退税两年以上三年以下。 5.停止办理出口退税的时间以省级以上(含本级)税务机关批准后作出的《税务行政处罚决定书》的决定之日为起始日。 ●相关政策文件: ★1.《财政部 国家税务总局关于出口货物增值税和消费税政策的通知》(财税[2012]39号) ★2.《关于发布的公告》(国家税务总局2012年24号公告) 3.《关于发布的公告》(国家税务总局2013年12号公告) 4.《关于发布的公告》(国家税务总局2015年2号公告) 5.《关于深化增值税改革有关事项的公告》(国家税务总局公告2019年第14号公告) 6.《关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局2021年第15号公告) 第四部分 日常操作答疑 一、政策及管理问题 二、系统操作问题 联系方式:0359-8690653 13903599628 13835884027(微信) 2021年12月9日 ●其他税收政策链接 一、自产农产品无税进入加工、消费环节 增值税暂行条例第十五条规定,农业生产者销售的自产农产品免征增值税。增值税暂行条例实施细则进一步明确,所称农业,指种植业、养殖业、林业、牧业、水产业,农业生产者,包括从事农业生产的单位和个人。这里的农产品,指初级农产品。无论是蔬菜还是鲜活肉蛋产品,其上道环节一般都是农业生产环节,农业生产者销售的自产农产品免征相关税收,是我国税收政策的一贯做法。特别是取消农业税以后,自产农产品更是以无税成本进入工业生产、商品流通领域。 农业生产者销售的自产农产品(包括初加工、农民专业合作社、“公司+农户”经营模式) 二、农产品适用税率 自2017年起连续三年,农产品适用税率实现三连降,从13%税率下调至9%。 《财政部、国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字[1995]52号)规定,涉及鲜活农业产品征税范围的有:蔬菜、茶叶、园艺植物、油料植物、糖料植物、其他植物、干姜、姜黄、水产品、畜牧产品、其他动物组织等。 三、农产品抵扣率调整 农产品适用税率从13%税率下调至9%,农产品扣除率也相应进行了调整。财税39号公告明确两方面内容:一是普遍性规定,伴随税率调整,纳税人购进农产品,扣除率同步从10%调整为9%。二是特殊规定,考虑到农产品深加工行业的特殊性,对于纳税人购进用于生产或委托加工13%税率货物的农产品,允许其按照10%的扣除率计算进项税额。 10%扣除率相关问题的几点说明: (一)关于10%扣除率的适用范围问题 按照规定,10%扣除率仅限于纳税人生产或者委托加工13%税率货物所购进的农产品。另外,按照核定扣除管理办法规定,适用核定扣除政策的纳税人购进的农产品,扣除率为销售货物的适用税率。 (二)纳税人按照10%扣除需要取得的凭证 可以享受农产品加计扣除政策的票据有三种类型:一是农产品收购发票或者销售发票,且必须是农业生产者销售自产农产品适用免税政策开具的普通发票;二是取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书;三是从按照3%征收率缴纳增值税的小规模纳税人处取得的增值税专用发票。需要说明的是,取得批发零售环节纳税人销售免税农产品开具的免税发票,以及小规模纳税人开具的增值税普通发票,均不得计算抵扣进项税额。 (三)纳税人加计农产品进项税额的时间 纳税人在购进农产品时,应按照农产品抵扣的一般规定,按照9%计算抵扣进项税额。在领用农产品环节,如果农产品用于生产或者委托加工13%税率货物,则再加计1%进项税额。 (四)农产品流通环节减税政策不断“扩围” 财税[2011]137号文件规定,自2012年1月1日起,免征蔬菜流通环节增值税。具体规定: 1.享受免征增值税的对象,指从事蔬菜批发、零售的纳税人。 2.享受免征增值税的蔬菜主要品种,参照《蔬菜主要品种目录》执行。 3.简单加工享受税收优惠。经挑选、清洗、切分、晾晒、包装、脱水、冷藏和冷冻等工序加工的蔬菜,属于财税[2011]137号文件所述蔬菜的范围。 4.各种蔬菜罐头不属于财税[2011]137号文件所述蔬菜的范围。蔬菜罐头指蔬菜经处理、装罐、密封、杀菌或无菌包装而制成的食品。其不享受免征增值税优惠。 (五)涉农企业所得税优惠惠及产、供、销各环节 企业所得税法第二十七条规定,从事农、林、牧、渔业项目的所得可以免征、减征企业所得税。 企业所得税法实施条例进一步明确,对企业从事蔬菜、薯类、油料、豆类、糖料、水果和坚果的种植,农作物新品种的选育,林木的培育和种植,牲畜、家禽的饲养,林产品的采集,灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目,远洋捕捞免征企业所得税;对企业从事花卉、茶以及其他饮料作物和香料作物的种 附件1:出口企业管理类别的评定标准 一、一类出口企业的评定标准。 (一) 生产企业应同时符合下列条件: 1. 企业的生产能力与上一年度申报出口退(免)税规模相匹配。 2.近3年(含评定当年,下同)未发生过虚开增值税专用发票或者其他增值税扣税凭证、骗取出口退税行为。 3.上一年度的年末净资产大于上一年度该企业已办理的出口退税额(不含免抵税额)的60%。 4.评定时纳税信用级别为A级或B级。 5.企业内部建立了较为完善的出口退(免)税风险控制体系。 (二)外贸企业应同时符合下列条件: 1. 近3年未发生过虚开增值税专用发票或者其他增值税扣税凭证、骗取出口退税行为。 2.上一年度的年末净资产大于上一年度该企业已办理出口退税额的60%。 3.持续经营5年以上(因合并、分立、改制重组等原因新设立企业的情况除外)。 4.评定时纳税信用级别为A级或B级。 5.评定时海关企业信用管理类别为高级认证企业或一般认证企业。 6.评定时外汇管理的分类管理等级为A级。 7.企业内部建立了较为完善的出口退(免)税风险控制体系。 (三)外贸综合服务企业应同时符合下列条件: 1. 近3年未发生过虚开增值税专用发票或者其他增值税扣税凭证、骗取出口退税行为。 2.上一年度的年末净资产大于上一年度该企业已办理出口退税额的30%。 3.上一年度申报从事外贸综合服务业务的出口退税额,大于该企业全部出口退税额的80%。 4.评定时纳税信用级别为A级或B级。 5.评定时海关企业信用管理类别为高级认证企业或一般认证企业。 6.评定时外汇管理的分类管理等级为A级。 7.企业内部建立了较为完善的出口退(免)税风险控制体系。 二、三类出口企业的评定标准。 (一)自首笔申报出口退(免)税之日起至评定时未满12个月。 (二)评定时纳税信用级别为C级、M级或尚未评价纳税信用级别。 取消上一年度累计6个月以上未申报出口退(免)税的条件。 (三)上一年度发生过违反出口退(免)税有关规定的情形,但尚未达到税务机关行政处罚标准或司法机关处理标准的。 (四)存在省国家税务局规定的其他失信或风险情形。 三、四类出口企业的评定标准。 (一)评定时纳税信用级别为D级。 (二)上一年度发生过拒绝向国税机关提供有关出口退(免)税账簿、原始凭证、申报资料、备案单证等情形。 (三)上一年度因违反出口退(免)税有关规定,被税务机关行政处罚或被司法机关处理过的。 (四)评定时企业因骗取出口退税被停止出口退税权,或者停止出口退税权届满后未满2年。 (五)四类出口企业的法定代表人新成立的出口企业。 (六)列入国家联合惩戒对象的失信企业。 (七)海关企业信用管理类别认定为失信企业。 (八)外汇管理的分类管理等级为C级。 (九)存在省国家税务局规定的其他严重失信或风险情形。 四、二类出口企业的评定标准。 一类、三类、四类出口企业以外的出口企业,其出口企业管理类别应评定为二类。 end

-

23

2023-02

运城果品出口退税 政策培训

运城果业出口退税培训课件(to果业局).doc推动农产品出口平台建设 助力运城果业跨越发展--- 运城果品出口退税政策培训国家税务总局运城市税务局 宋凯 主要内容第一部分 运城果品出口退税简介第二部分 出口退(免)税政策第三部分 出口退(免)税管理制度第四部分 政策答疑 第一部分 运城果品出口退税简介为紧紧抓住省委、省政府把运城果业列为省级战略的重大发展机遇,以建设运城现代农业强市和实现“果业强、果农富、果乡美”目标为巨大动力,按照市委、市政府的统一部署,运城市税务系统积极主动把对服务运城果业提质增效、创优发展的行动融入国家“放管服”改革和进一步优化营商环境的实践中。通过多种方式开展出口退税政策宣传、辅导,帮助纳税人解决办理出口退税过程中遇到的痛点、堵点、难点等热点问题,切实提高纳税人的便利感、获得感和幸福感。一、运城果品总体出口情况全市果品出口企业达到100余家(含组织出口货源的果品供货企业),出口国家和地区达到70多个,是全省重要的果业种植、出口基地。苹果、桃年出口量分别占全国出口量的20%和30%以上。(一)果品自营出口及退税情况运城市果品出口企业办理出口退税备案的纳税人共28户(存量),出口果品主要以果蔬汁和鲜、干水果为主。 2020年果品退税出口额4598万美元,办理出口退税4148万元;2021年果品退税出口额3789万美元,办理出口退税3310万元。受中美贸易摩擦及新冠疫情影响,2021年退税出口额与退(免)税额较2020年明显走低,同比下降17.59%和20.20%。详见下表:运城果品出口企业2020--2021年出口退税情况表单位:万美元,万元出口果品种类退税出口额(万美元)退免税额(万元)20202021占比%20202021占比%鲜、干水果63948575.9037930480.21果蔬汁3959330483.463769300679.75合 计4598378982.414148331079.80数据来源:1.金税三期出口退税审核系统。截至今年5月末,鲜果退税出口额110万元,退税92万元,同比分别下降62.19%和44.24%,形势不容乐观;果蔬汁生产出口企业减少,出口量大幅下降。运城出口果品特点:一是出口产品结构方面,初级农产品如鲜苹果等鲜果相对较多,深加工产品较少(除浓缩果汁)如:果粒、果丁、果圈、梨脯、果脆等;二是价格方面,深加工产品价格相对较高,是初级农产品价格的4到5倍;三是销售渠道方面,初级农产品依靠外省企业出口远多于本省企业出口,深加工产品经位于省外的集团总部收购(调配)出口比例较高,二者总体情况是自营出口比例偏低。 第二部分 出口退(免)税政策一、出口退税、出口企业、出口货物1.出口退税 是指对出口的货物劳务实行免征和退还增值税、消费税政策,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争力。从严格意义上来讲,它并非税收优惠政策,而是各国通行的一种国际惯例。前提条件:1.属于缴纳增值税、消费税的货物劳务;2.货物劳务实际报关离境;3.必须是在财务上已登记销售收入;4.申报出口退(免)税必须收结汇。2.出口企业 是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。 3.出口货物 是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。从税收法律层面上讲,货源地果农、果商组织本地果品销售给国内(外贸)企业用于出口或继续销售而最终用于出口的货物,不属于出口货物范畴,果农、果商不能申请出口退税。 二、增值税退(免)税的计税依据出口货物劳务的增值税退(免)税的计税依据:按出口货物劳务的出口发票(出口销售发票)、其他普通发票或购进出口货物劳务的增值税专用发票、海关进口增值税专用缴款书确定。 三、农产品退税率及退(免)税政策(分业务类型)(一)退税率1、农产品中初级农产品,如鲜苹果、鲜梨等,退税率为9%。2、以农产品为主要原料的深加工农产品,如浓缩果汁、果圈、果脯、芦笋罐头等等,退税率为13%。(二)农产品退(免)税政策(按经营者类型)1、农产品经销企业(外贸企业),外购农产品用于出口,⑴如果是直接从农业生产者手中收购或取得的是农产品收购发票、农产品销售发票,适用增值税免税政策;⑵如果取得的是增值税专用发票,适用增值税退(免)税政策,具体为免退税办法。2、农产生产者(包含农业合作社+农户、农业公司+农户等形式)出口自产农产品,适用增值税免税政策。3、农产品生产企业,对农产品进行深加工后用于出口的,适用增值税退(免)税政策。具体为免抵退税办法。 四、增值税退(免)税办法 适用增值税退(免)税政策的出口货物(农产品),实行下列办法。 (一)免抵退税办法。生产企业出口自产货物和视同自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。(所称生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。) 生产企业出口退(免)税计税依据:为出口货物劳务的实际离岸价(FOB)。实际离岸价应以出口发票上的离岸价为准,但如果出口发票不能反映实际离岸价,主管税务机关有权予以核定。 出口退(免)税额=FOB价格*出口退税率(二)免退税办法。不具有生产能力的出口企业(以下称外贸企业)或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。 外贸企业出口退(免)税的计税依据:为购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。 出口退税额=进项税额 五、出口货物增值税免税、征税政策(一)出口免税政策1.增值税小规模纳税人(生产企业/外贸企业)出口的货物。 2.农业生产者自产农产品 [农产品的具体范围按照《农业产品征税范围注释》(财税[1995]52号)的规定执行]。3.油画、花生果仁、黑大豆等财政部和国家税务总局规定的出口免税的货物。4.外贸企业取得普通发票(农产品销售发票)、农产品收购发票用于出口的货物。(二)出口征税政策1.出口企业或其他单位因骗取出口退税被税务机关停止办理增值税退(免)税期间出口的货物。 2.出口企业或其他单位提供虚假备案单证的货物。 3.出口企业或其他单位增值税退(免)税凭证有伪造或内容不实的货物。 4.出口企业或其他单位具有以下情形之一的出口货物劳务:(1)将空白的出口货物报关单(电子单证)等退(免)税凭证交由除签有委托合同的货代公司、报关行,或由境外进口方指定的货代公司(提供合同约定或者其他相关证明)以外的其他单位或个人使用的。(2)以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的。 (3)以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)的。 (4)出口货物在海关验放后,自己或委托货代承运人对该笔货物的海运提单或其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或其他运输单据有关内容不符的。 (5)以自营名义出口,但不承担出口货物的质量、收款或退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款导致不能核销的责任(合同中有约定收款责任承担者除外);不承担因申报出口退(免)税的资料、单证等出现问题造成不退税责任的。(6)未实质参与出口经营活动、接受并从事由中间人介绍的其他出口业务,但仍以自营名义出口的。 第三部分 出口退(免)税管理制度一、出口退(免)税备案(即退税资格登记)(一)出口退税备案条件1.已办理《营业执照》;2.在税务部门办理税务登记(并取得增值税一般纳税人资格)。(二)出口退税备案资料1.《出口退(免)税备案表》及电子数据;2.发生委托出口货物的生产企业提供委托代理出口协议;3.主管税务机关要求提供的其他资料。建议提供《营业执照》。(三)出口退税备案方式线下:各县(市、区)税务局办税大厅或同级政府政务大厅。线上:山西省电子税务局;标准版国际贸易“单一窗口”出口退税平台。二、出口退(免)税申报(一)申报程序和期限生产企业(免抵退税申报)外贸企业(免退税申报)应在规定的增值税纳税申报期内向主管税务机关申报增值税退(免)税和免税、消费税退(免)税和免税。委托出口的货物,由委托方申报增值税退(免)税和免税、消费税退(免)税和免税。第一步,企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、消费税免税申报。第二步,企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证(生产企业:报关单电子信息、出口委托代理证明电子信息;外贸企业:报关单和增值税专用发票电子信息+纸质增值税专用发票),通过出口退税申报系统生成出口退税申报电子数据向主管税务机关办理增值税免抵退税相关申报。(二)申报资料及申报方式在“中国出口退税咨询网”下载企业出口退税申报系统(分为生产企业、外贸企业两种),进行电子数据录入(或使用网络版在线申报),生成出口退税申报数据,并打印申报资料,办理出口退税申报(实行无纸化网上申报企业的纸质资料由企业留存备查,非无纸化企业线下上门申报时携带纸质资料留存税务机关存档)线下:各县(市、区)税务局办税大厅或同级政府政务大厅。线上:山西省电子税务局;标准版国际贸易“单一窗口”出口退税平台。(三)其他规定1.外贸企业核算要求 外贸企业应单独设账核算出口货物的购进金额和进项税额,若购进货物时不能确定是用于出口的,先记入出口库存账,用于其他用途时应从出口库存账转出。 2.退税率特殊规定外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的,退税率按照增值税专用发票上的税率和出口货物退税率孰低的原则确定。 3.免税货物进项税额核算要求适用增值税免税政策的出口货物劳务,其进项税额不得抵扣和退税,应当转入成本。 4.外贸企业出口/进货配单(关联)规定使用单票对应法,即出口货物报关单出口货物与增值税专用发票购进货物一一对应法;每21位报关单号应作为一个关联号编写单位。关单与发票匹配关系只有2种:一对一、一对多。5.出口商品使用发票的规定外商投资企业和外国企业出口商品所使用的发票由税务机关统一印制,套印发票监制章,并在发票右上角注明“出口专用”字样;内资出口企业出口商品使用自制出口销售发票。出口发票上加盖蓝色单位印章、蓝色负责人签名章。 三、出口退(免)税管理办法(一)出口企业分类管理(企业出口退税内部风控指标) 为进一步优化出口退税管理,更好地发挥出口退税支持外贸发展的职能作用,推进社会信用体系建设,税务机关按照风险可控、放管服结合、利于遵从、便于办税的原则,对出口退税企业进行分类管理。按照一定的评定标准,对出口企业分为一类、二类、三类、四类进行分类管理,实施不同的管理措施,既保证服务质量,又严格防范出口退税风险(附件1:出口企业管理类别的评定标准)。退税管理及服务措施方面主要区别:审核宽严标准、办理退税速度、退税计划优先保障、重点联系制度等办税绿色通道服务。(二)退税单证备案管理(企业出口退税内部风控指标)纳税人应在申报出口退(免)税后15日内,将所申报退(免)税货物的下列备案单证妥善留存,并按照申报退(免)税的时间顺序,制作《出口货物退(免)税备案单证目录》,注明备案单证存放方式及地点,以备税务机关核查。1.出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等);2.出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等);3.出口企业委托其他单位报关的单据(包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等)。纳税人无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。◆纳税人可以自行选择纸质化、影像化或者数字化方式,留存保管上述备案单证。选择纸质化方式的,还需在出口退(免)税备案单证目录中注明备案单证的存放地点。(三)出口退税收汇管理(企业出口退税内部风控指标)纳税人适用出口退(免)税政策的出口货物,有关收汇事项应按照以下规定执行:1.纳税人申报退(免)税的出口货物,应当在出口退(免)税申报期截止之日前收汇。未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》所列原因的,纳税人留存《出口货物收汇情况表》及举证材料,即可视同收汇;因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,应当在合同约定收汇日期前完成收汇。2.出口退(免)税管理类别为四类的纳税人,在申报出口退(免)税时,应当向税务机关报送收汇材料。纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的,应当在申报退(免)税时报送收汇材料。纳税人被税务机关发现收汇材料为虚假或冒用的,应自税务机关出具书面通知之日起24个月内,在申报出口退(免)税时报送收汇材料。除上述情形外,纳税人申报出口退(免)税时,无需报送收汇材料,留存举证材料备查即可。税务机关按规定需要查验收汇情况的,纳税人应当按照税务机关要求报送收汇材料。3.纳税人申报退(免)税的出口货物,具有下列情形之一,税务机关未办理出口退(免)税的,不得办理出口退(免)税;已办理出口退(免)税的,应在发生相关情形的次月用负数申报冲减原退(免)税申报数据,当期退(免)税额不足冲减的,应补缴差额部分的税款:(1)因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,未在合同约定收汇日期前完成收汇;(2)未在规定期限内收汇,且不符合视同收汇规定;(3)未按本条规定留存收汇材料。4.纳税人确实无法收汇且不符合视同收汇规定的出口货物,适用增值税免税政策。5.税务机关发现纳税人申报退(免)税的出口货物收汇材料为虚假或者冒用的,应当按照《中华人民共和国税收征收管理法》有关规定进行处理,相应的出口货物适用增值税征税政策。收汇材料是指《出口货物收汇情况表》及举证材料。对于已收汇的出口货物,举证材料为银行收汇凭证或者结汇水单等凭证;出口货物为跨境贸易人民币结算、委托出口并由受托方代为收汇,或者委托代办退税并由外贸综合服务企业代为收汇的,可提供收取人民币的收款凭证;对于视同收汇的出口货物,举证材料按照《视同收汇原因及举证材料清单》确定。(四)涉税违规违法管理(企业出口退税内部风控指标)(一)出口企业和其他单位有下列行为之一的,主管税务机关应按照《中华人民共和国税收征收管理法》第六十条规定予以处罚: 1.未按规定设置、使用和保管有关出口货物退(免)税账簿、凭证、资料的; 2.未按规定装订、存放和保管备案单证的。 (二)出口企业和其他单位拒绝税务机关检查或拒绝提供有关出口货物退(免)税账簿、凭证、资料的,税务机关应按照《中华人民共和国税收征收管理法》第七十条规定予以处罚。 (三)出口企业提供虚假备案单证的,主管税务机关应按照《中华人民共和国税收征收管理法》第七十条的规定处罚。 (四)从事进料加工业务的生产企业,未按规定期限办理进料加工登记、申报、核销手续的,主管税务机关在按照《中华人民共和国税收征收管理法》第六十二条有关规定进行处理后再办理相关手续。 (五)出口企业和其他单位有违反发票管理规定行为的,主管税务机关应按照《中华人民共和国发票管理办法》有关规定予以处罚。 (六)出口企业和其他单位以假报出口或者其他欺骗手段,骗取国家出口退税款,由主管税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 对骗取国家出口退税款的,由省级以上(含本级)税务机关批准,按下列规定停止其出口退(免)税资格: 1.骗取国家出口退税款不满5万元的,可以停止为其办理出口退税半年以上一年以下。 2.骗取国家出口退税款5万元以上不满50万元的,可以停止为其办理出口退税一年以上一年半以下。 3.骗取国家出口退税款50万元以上不满250万元,或因骗取出口退税行为受过行政处罚、两年内又骗取国家出口退税款数额在30万元以上不满150万元的,停止为其办理出口退税一年半以上两年以下。 4.骗取国家出口退税款250万元以上,或因骗取出口退税行为受过行政处罚、两年内又骗取国家出口退税款数额在150万元以上的,停止为其办理出口退税两年以上三年以下。 5.停止办理出口退税的时间以省级以上(含本级)税务机关批准后作出的《税务行政处罚决定书》的决定之日为起始日。第四部分 政策答疑 一、政策问题 二、操作实务问题 联系方式:0359-8690653(货物和劳务税科)1390359962813835884027(微信) 2022年6月16日

-

22

2022-12

苹果:11月出口量环比增加9.62%

一、11月份苹果出口概述

2022年11月,中国出口苹果数量为10.29万吨,金额为12.73千万美元,平均单价为1236.87美元/吨。与2021年11月相比,同比出口数量减少16.69%,金额减少15.82%,平均单价增加1.04%。同2022年10月相比,环比出口数量增加9.62%,金额增加15.58%,平均单价增加5.44%。

2022年11月,自中国进口苹果的国家和地区中,按金额排名第一位是印度尼西亚,数量为2.54万吨;金额为2.99千万美元。

第二位是越南,数量为2.16万吨;金额为2.63千万美元。

第三位是菲律宾,数量为1.72万吨,金额为2.13千万美元。各位果友,关注中果网快手号(pingguo7888),抖音号(pingguo7888),了解更多苹果价格、行情信息。

二、最近一年中国苹果出口走势

图1:最近一年中国苹果出口总量走势

图2:最近一年中国苹果出口单价走势

三、11月份中国苹果的主要出口国家和区域情况

11月份自中国进口苹果的国家及地区排名前十位按数量由大到小依次为:印度尼西亚、越南、菲律宾、泰国、孟加拉国、马来西亚、尼泊尔联邦民主共和国、中国香港、新加坡、俄罗斯联邦。见表一,出口金额中,金额最大的国家为印度尼西亚。

表一:进口前十位国家及地区同比分析

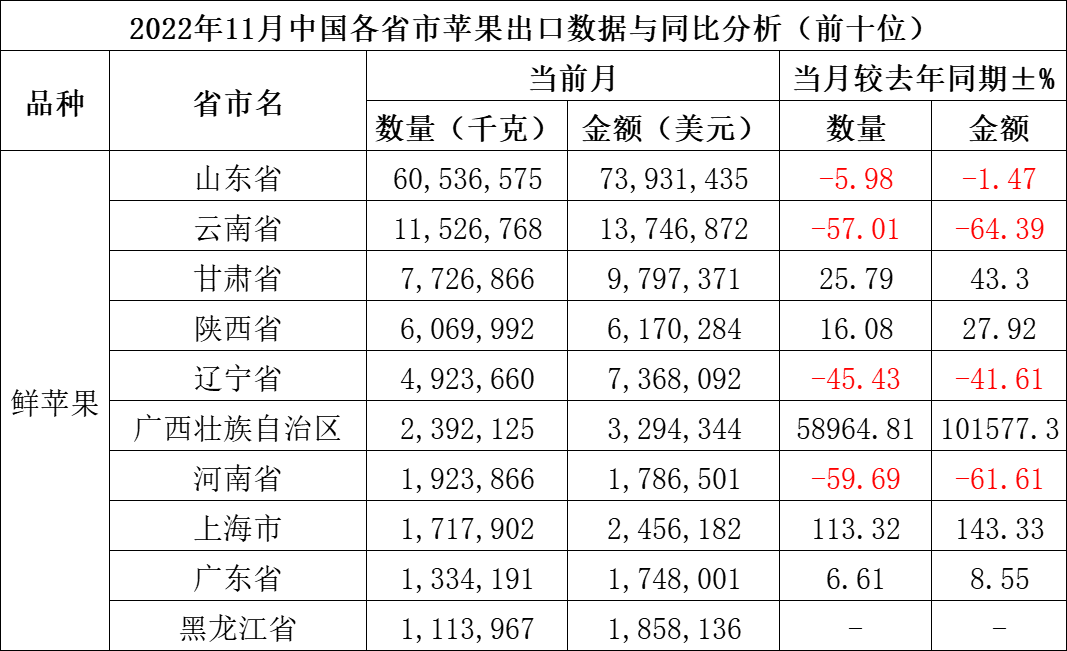

四、11月份我国各省市苹果出口情况

见表二,我国苹果出口省市中,排名前三位的依次为:山东省、云南省、甘肃省。2022年11月三地共出口苹果7.98万吨,占出口总量的77.51%,而山东省占出口总量的58.81%,占比有所增加。

表二:中国各省市出口及同比分析

备注:本文是以主要出口规格——鲜苹果为统计对象的。 -

22

2022-12

2022年11月份鲜苹果进出口情况

11月出口

2022年11月,我国鲜苹果出口数量为10.29万吨,同比减少16.69%;出口金额为1.27亿美元,同比减少15.82%;平均单价为1236.87美元/吨,同比增加1.04%。

1-11月累计出口数量72.72万吨,同比减少24.23%;出口金额9.16亿美元,同比减少28.61%。

11月进口

2022年11月,我国鲜苹果进口数量为0.16万吨,同比增加30.25%;进口金额为3735777美元,同比减少53.43%;平均单价为2559.09美元/吨,同比减少3.95%。

1-11月累计进口数量9.27万吨,同比增加41.95%;累计进口金额2.09亿美元,同比增加45.26%。 -

24

2021-11

我市果品启程奔向香港武汉

品质果品发车运城晚报讯(记者 刘凯华)11月22日下午3时许,随着一辆满载着“运城苹果”和玉露香梨的冷链物流车,驶离平陆县金童果业的贮藏冷库运往香港,我市“特”“优”果品与香港大昌行的产销对接迎来了全新阶段。与之同时,作为高校农产品供应基地的金童果业,也在当天将3车品质上乘、营养价值高的运城果品发往中国地质大学(武汉)。今年以来,市果业发展中心结合“南果”出口战略与深化市校合作、建设高校农产品供应基地两项有力政策,不断利用得天独厚的农业生产条件和果业供给侧结构性改革成果,加快与地区及高校的经贸合作。其中,在与香港大昌行的对接中,我市果业部门与建行运城分行积极行动,经过7月底的洽谈、9月底的考察,终于在11月下旬将满载着各式各样我市品质果品的货箱发往香港。据介绍,在与香港大昌行集团的跨境合作中,金童果业是对接香港市场的主要企业。“我们发往香港的果品种类非常丰富,不仅有传统的红富士,还有在果业供给侧结构性改革下培植的维纳斯黄金、第六代嘎拉苹果等。接下来,我们还将根据当地居民的口味需求,进行更大规模的产销对接。”平陆县金童果业负责人赵海亮说,除此之外,搭乘市校合作的“东风”,他们还将水果送到了中国地质大学(武汉)。“这标志着运城果品进一步走上了更广阔的发展轨道,对运城水果更好地走出去、提升产品附加值,同时反哺运城水果产业高质量发展有着重大意义。”市果业发展中心主任潘建祖说,运城果品能够进入香港及高校市场主要得益于坚持走“品质、品牌、诚信”之路。他表示,在“南果”出口战略和市校合作的积极推动下,我市水果与全国、乃至全世界消费者的距离将会越来越近。

-

25

2021-02

运城企业(合作社)出境水果注册包装厂名单

运城企业(合作社)出境水果注册包装厂名单序号包装厂名称地址品种获证日期联系人1万荣县超辉果业专业合作社山西省运城市万荣县王显乡王显村苹果2016-5-16程**133535966662万荣县杨郭春晓油桃专业合作社山西省运城市万荣县贾村乡杨郭村北油桃2016-6-2杨**139343823833运城市万腾果业开发有限公司山西省运城市临猗县北景乡西里村苹果、梨、枣、桃、甜柿2016-6-6王**153330639994万荣县贵平果业专业合作社山西省运城市万荣县五一西街苹果、油桃2016-7-29郭**186359530585芮城县黄土塬果蔬有限公司山西省运城市芮城县杜庄街道苹果2016-7-29路**134672642906永济市东开张枣业专业合作社山西省运城市永济市开张镇东开张村苹果、梨、枣、桃2017-4-12胡**131912991597山西英瑞琪商贸有限公司山西省运城市永济市振兴西街冬枣、葡萄、樱桃、桃、甜瓜2017-4-12祁**135035917758临猗县利富苹果种植专业合作社山西省运城市临猗县三管镇三管村苹果、梨、桃2017-4-25雷**138358748189芮城县四季丰苹果专业合作社山西省运城市市芮城县阳城镇杜庄街苹果2017-5-19杨**1301531562610山西康园泰农业科技有限公司山西省运城市绛县大交镇大交村樱桃、山楂2017-5-19杜**1393598233911运城市新科太方果蔬商贸有限公司山西省运城市盐湖区工业园苹果、桃、梨、葡萄2017-6-1乔**13803476628景*1820359414412新绛县尚农贸易有限公司山西省运城市新绛县万安镇杜庄村桃2017-6-12王**1503503071813运城市万华果品有限公司山西省运城市临猗县北辛乡卓逸村苹果、梨、桃、枣、柿子2017-6-12王**1503593107814临猗县睿之源果蔬有限公司山西省运城市临猗县北辛乡北辛村苹果、桃、梨2017-8-1崔**1332759659915临猗县兴石鲜桃种植专业合作社山西省运城市临猗县角杯乡石彪村油桃2017-8-1滑*1770359666816山西艾哲果品有限公司山西省运城市平陆县圣人涧镇南村苹果、梨2017-8-1王** 18635929908王*1313329959517万荣县范家昌斌苹果专业合作社山西省运城市万荣县王显乡范家村东苹果2017-8-1范**1393409212618平陆县跃飞果品进出口有限公司山西省运城市平陆县洪池乡集镇苹果2017-8-1张**1393438282519临猗县宏阳苹果种植专业合作社山西省运城市临猗县耽子镇高堆村苹果、桃2017-8-1韩**1773529588820芮城天鼎农贸有限公司山西省运城市芮城县古魏镇令花村苹果2017-8-16李**13994856905肖**1529670962821运城市盐湖区双实瑞水果种植专业合作社山西省运城市盐湖区姚孟办北南村苹果、梨、桃、柿子2017-9-1耿**13008007165耿**1503453369922芮城县绿佳源果业有限公司山西省运城市芮城县古魏镇刘原村苹果2017-9-5王**1863592386823临猗县润康果蔬有限公司山西省运城市临猗县东张镇冯留村苹果、梨、李子、桃、柿子2017-9-18张**18649399772张**1399499477024山西绿地果品有限公司山西省运城市夏县裴介镇辕村苹果、梨、葡萄、桃、枣、石榴、甜柿、甜瓜、草莓2017-10-9杨**13935930420刘**1863693619025芮城县大富华果品购销有限公司山西省运城市芮城县古魏镇庙底村苹果2017-11-7杨**1393599977926临猗县七级樊桥屯果品冷藏交易中心山西省运城市临猗县七级乡樊桥屯村苹果、桃2017-11-8张**1375391787727山西大方广果品有限公司山西省运城市临猗县七级镇冯王路樱桃、柿子、梨、枣、苹果、桃、葡萄2017-11-21李**1370359557828芮城县宇恒食品有限公司山西省运城市芮城县陌南镇坑南村苹果、桃2017-11-27荆**13835916770李**1364359393829万荣县通化亮鑫果蔬购销专业合作社山西省运城市万荣县通化镇通化一村苹果、桃2017-11-27冯**18295750021丁**1393487675530万荣县宏祥果业有限公司山西省运城市万荣县皇甫乡周家村万运公路东侧苹果、桃、 梨2018-1-17周**13929695788相**1393439869231万荣宏祥果蔬购销专业合作社山西省运城市万荣县皇甫乡运万路三县交界处苹果、桃、 梨2018-1-17杨*15835905699吴**1393410492832临猗县红晨苹果种植专业合作社山西省运城市临猗县北辛乡义堂村苹果2018-2-8王**1533306399933万荣县贾村鑫绿源果库山西省运城市万荣县贾村乡杨郭村苹果2018-4-13 贾**1320989488534山西金森果品有限公司山西省运城市万荣县贾村乡贾村村东苹果、梨、桃2018-6-13王*13613436890张*1863480666235山西红艳果蔬专业合作社山西省运城市万荣县贾村乡贾村苹果、梨、桃2018-6-13王**13753991216王**1833592442236平陆县张村裕鑫果业专业合作社山西省运城市平陆县张村镇马咀村苹果、梨2018-6-25赵**1863632517737山西天之润枣业有限公司山西省运城市芮城县阳城镇南街鲜枣2018-7-11贾**15333693888曹**1829577813938临猗县角杯柴家庄果库山西省运城市临猗县角杯乡柴家庄村苹果、桃2018-7-13侯**13835950718毋**1553593483939新绛县万安仙果品专业合作社山西省运城市新绛县万安镇万安村桃2018-7-18崔**1383473428840新绛县万达果业科技专业合作社山西省运城市新绛县万安镇天地庙村桃2018-7-18李**1393599585241永济市格瑞食品有限公司山西省运城市永济市蒲洲火车站东侧柿子、葡萄2018-7-20尚**18935080909王**1393439251642山西宋记果业有限公司山西省运城市芮城县阳城镇杜庄村苹果、梨2018-7-26宋**13353592626冯**1383587087643山西浩耀德果蔬有限公司山西省运城市平陆县常乐镇北留冷库苹果、梨、桃、葡萄、柿子2018-8-2赵**1356962175144永济市东信农业开发有限公司山西省运城市永济市卿头镇苹果、葡萄2018-8-13肖*15635985093肖**1383409975845万荣县大甲红卫苹果种植专业合作社山西省运城市万荣县贾村乡大甲村苹果、桃2018-8-17李**15934459365张**1383598696746平陆县金童果业专业合作社山西省运城市平陆县开发区苹果、梨、桃2018-8-23赵*1503504238347芮城县丰海果业有限公司山西省运城市芮城县古魏镇坑头村苹果2018-8-23周**1390359898348运城市盐湖区殿旗酥梨种植专业合作社山西省运城市盐湖区泓芝驿镇郭半村苹果、梨2018-9-13郭**15034569555贾**1583590355849芮城县晟盛苹果专业合作社山西省运城市芮城县东垆乡梁沙村苹果2018-9-28张*15835936751许**1399485675150山西阿尔珂农业科技有限公司山西省运城市万荣县汉薛镇梁家庄村枣2018-10-23杨**18035900869吴*1870935555551山西亚临红果业有限公司山西省运城市临猗县北景乡贾庄村对面苹果、梨2018-11-6祁**13835883548杨**1553593433152运城市盐湖区金井永农果业专业合作社山西省运城市盐湖区金井乡南扶村北街苹果、梨、桃、葡萄、枣、柿子、李子2018-11-22郭**1393597919353芮城县富永果业有限公司山西省运城市芮城县阳城镇永兴村苹果2018-12-4宋**13834729597冯*1393597095554万荣县汉薛昌兴核桃种植专业合作社山西省运城市万荣县汉薛镇南坡村苹果、桃子2018-12-12董**13834716136董**1593445703055运城市佳百惠进出口有限公司山西省运城市临猗县北景乡西村苹果、梨2019-5-17赵**13038018822解*0359-206012356山西阳煤新科农业开发有限公司山西省运城市平陆县张店镇张店村苹果、梨、桃、甜柿、葡萄、冬枣2019-5-30乔**13803476628焦*1503505491157临猗县卫峰果品种植专业合作社山西省运城市临猗县角杯乡角杯村苹果、油桃、甜柿2019-5-30张**1863593640558芮城县金顺源果业冷藏有限公司山西省运城市芮城县古魏镇刘原村苹果、枣、梨、桃2019-6-11柴**1345339190859运城市盐湖区天农水果种植专业合作社山西省运城市盐湖区陶村镇石碑庄村苹果、油桃2019-6-11靳**1383473853360芮城县硕园果品有限公司山西省运城市芮城县杜庄街道苹果、梨2019-6-12张** 1513595597361运城市盐湖区瑞杨水果种植专业合作社山西省运城市盐湖区上郭乡路家庄村苹果、油桃、梨2019-6-25杨** 1346729686562山西冠农果品有限公司山西省运城市芮城县阳城镇甘草原村苹果、梨2019-6-25宋** 1593448919663芮城县海河果品有限公司山西省运城市芮城县沟渠头村苹果、梨2019-6-25宋* 1863598094464夏县荣辉水果种植专业合作社夏县水头镇牛家凹村葡萄、桃 、山楂 、枣2019-8-13 王**13008019858乔**1563596222065山西丰宇圣杰商贸有限公司山西省运城市临猗县北辛乡南街苹果、桃、梨、甜柿2019-8-21孟*1733517799966山西屹达食品有限公司山西省运城市临猗县银星学校东470米苹果、桃、梨、甜柿2019-8-21石**1383592997867 临猗县临兴果品有限公司山西省运城市临猗县北景乡东村路口苹果、梨2019-9-6吴**18035961258慈**1864110600068山西皓美果蔬有限公司山西省运城市临猗县耽子镇耽子村苹果、梨、桃2019-9-19杜**1383473020169万荣县华荣果业有限公司山西省运城市万荣县恒磁工业园区苹果、梨、葡萄、枣、桃、柿子2019-9-25黄*1390359605770临猗县马氏果品储销有限公司山西省运城市临猗县猗氏镇小杨村苹果、梨2019-10-12宋**1803599262371临猗县英杰果品种植专业合作社山西省运城市临猗县耽子镇耽子南街苹果、梨、枣、柿子、桃2019-10-16杨**1383495806172芮城县双福果蔬有限公司山西省运城市芮城县南卫乡苹果、梨2019-10-16张**1313339570573 临猗县荣光果品种植专业合作社山西省运城市临猗县七级镇留尚村葡萄、苹果、桃、梨、柿子、枣2019-10-16潘**1383591224074运城新网供销农业发展专业合作社联合社山西省运城市盐湖区金井乡南扶村北街苹果、梨、桃、葡萄、枣、柿子、李子2019-12-12郭**1393597919375临猗县开宏苹果种植专业合作社山西省运城市临猗县孙吉镇王显庄村苹果、桃、葡萄、柿子、梨202076运城新网供销农业发展专业合作社联合社运城市盐湖区大渠办大渠村3号门面房(大渠办事处对面)苹果、梨、桃202077运城昌盛源果蔬贸易有限公司山西省运城市临猗县北景乡北景村西坡三赵路北第二家苹果202078临猗县吉盛轩果品有限公司山西省运城市临猗县三管镇政府西1000米路南苹果、桃、梨202079山西鸿岭金农业发展有限公司临猗分公司山西省运城市临猗县角杯乡西张吴村东三百米苹果、桃、柿子、冬枣202080临猗县军达果品种植专业合作社山西省运城市临猗县角杯乡西张村第二居民组苹果、桃、柿子202081永济市立元葡萄种植专业合作社山西省运城市永济市卿头镇西安头村村口葡萄202082芮城县卓悦果业有限公司山西省运城市芮城县古魏镇西矿南路83号苹果202083运城市盐湖区华宁果蔬种植专业合作社山西省运城市盐湖区冯村乡中阳村苹果、桃、梨、枣、柿子202084芮城县泽馨果品贸易有限公司山西省运城市芮城县学张乡峡口村(移民路口)苹果、梨、柿子、枣2020

-

10

2020-07

2020年7月9日运城冬枣首次出口美国

北京时间7月8日8时,运城市华荣果业有限公司出口到美国的100件运城冬枣在美国洛杉矶机场顺利清关。这是运城冬枣首次出口美国。 今年3月12日,美国发布公告允许我国鲜枣对美出口。运城海关、运城市果业发展中心和出口企业通力合作,研究《中国鲜枣出口美国植物检验检疫要求》,深度解析输美鲜枣病虫害防治体系、质量追溯体系、疫情疫病防控体系等具体要求,同时深入企业开展调研,将符合条件并有出口意向的注册备案企业、果园名单上报海关总署。经过多方努力,运城冬枣首次出口美国。 运城市冬枣种植面积40多万亩,总产量60万吨,总产值超过24亿元。2016年以来,运城市冬枣已出口加拿大、英国、新加坡等14个国家和地区,出口量逐年递增,累计达到608.29吨,货值205.55万美元。 运城市是果业大市,按照山西省提出的“大力实施三大省级战略,做强‘南果中粮北肉’出口平台”要求,运城市优化果业出口体系,以国际标准倒逼现代农业标准化生产,积极培育出口经营主体,全力推进运城果业出口平台建设。今年1至5月,面对国际经贸下降不利因素,运城市果品出口10.5万吨,货值1.13亿美元,同比增长54.4%和16.6%。

-

15

2019-02

2019年2月17日运城苹果首发出口乌慈别克斯坦

2月15日,在全市上下贯彻落实省委、市委经济工作会议和农村工作会议的热潮中,运城苹果出口乌兹别克斯坦首发式在万荣举行,万荣县宏祥果业有限公司的500吨苹果带着浓浓的节日喜庆气氛,代表运城、代表山西首次出口乌兹别克斯坦。运城苹果出口乌兹别克斯坦首发式 近年来,我市按照省委、省政府打造“运城省级农产品出口平台”的战略要求,加快果品出口生产、检验检疫和贸易营销“三大体系”建设。2018年全市建设果品出口生产示范园区46个,果品出口企业达到68家,水果年出口量达到37.6万吨,占全省的80%以上。宏祥果业成功出口乌兹别克斯坦,使运城水果出口的国家和地区达到60个。运城苹果出口乌兹别克斯坦首发式 市果业发展中心主任潘建祖说,果品出口带动了果农按出口标准进行生产,倒逼果品品质提升,既可以增加果农果商收入,又可以提高“运城苹果”公共品牌在全国、全球的知名度和影响力。2019年我市将着力实施“三新工程”,大力推广新品种、新模式、新技术,加快“现代果业提档升级行动”,全力铸造“运城苹果”品牌,建设现代果业强市。 据悉,万荣是全市的果业大县、“中国现代苹果产业10强县”、“国家级出口食品农产品质量安全示范区”,全县50万亩果树8万果农,年产苹果10.5亿公斤,果业收入占到农民人均纯收入的61%。 万荣县宏祥果业有限公司是一个集苹果科研、生产、加工、冷藏、销售、出口为一体的省级产业化重点龙头企业,2018年被中国农业农村部授予“全国百强农民专业合作社”,服务范围涉及全县各乡镇,临猗、盐湖等周边地区,南方发达城市等。产品已出口哈萨克斯坦、沙特、马来西亚、孟加拉等国。

-

04

2018-11

2018年11月4日运城绛县山楂首发出口日本

11月4日,绛县山楂出口日本首发仪式在运城农业会展中心举行。作为第三届山西(运城)国际果品交易博览会的一大亮点,吸引众多了嘉宾、客商及果农们参加。绛县山楂果面光洁、着色艳,果大肉厚,酸甜适度,品种优良,是绛县农业发展的支柱产业、农民增收致富的重要支撑。此次山楂出口日本是绛县认真贯彻市委、市政府决策部署,大力发展出口创汇农业、提升绛县山楂知名度和美誉度的一次重大机遇,更是提升对外开放水平的一个重要标志,必将推动运城果品更大规模地迈出国门、走向世界。县委副书记、县长薛玉马主持首发仪式,并宣布绛县出口日本山楂运输车出发。绛县人民政府副县长程海龙介绍绛县果业情况。运城海关局长孙英泽宣布绛县出口日本山楂的检验检疫情况,并向山西康园泰农业科技有限公司董事长杜安全颁发出口植物检验检疫证书。县委书记、绛县经济开发区党工书记王宏伟与运城海关局长孙英泽共同为出口日本山楂运输车揭牌。运城市果业发展中心副主任畅文选、山西省果业工作总站副站长廉国武、运城海关副局长韩峰等出席活动。